代襲相続

代襲相続とは、相続が発生した時、本来相続人になるはずだった人がすでに死亡していたり、欠格または廃除により相続権を失っていたため、その子や孫が相続人にかわって相続することです。しかし、相続人が相続放棄をした場合には代襲相続は発生しません。代襲相続において代襲相続をする子や孫を代襲者といいます。

代襲者になれる人

代襲者になれるのは以下の順番です。

- 相続人の子、孫、曾孫、玄孫と続きます。

- 被相続人の兄弟姉妹の子 ※甥、姪までです。

※被相続人の直系尊属(被相続人の親など)は代襲者にはなれません。

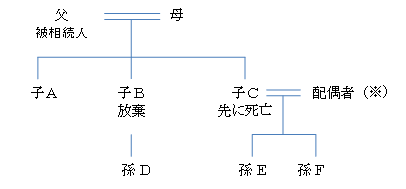

(例)下図のように父、母と子供が3人の場合で父が死亡し相続が発生しました。子Bは相続放棄をし、子Cは父より先に死亡しています。

この時、子Bは相続放棄をしているのでその子である孫Dは代襲者になれません。子Cはすでに死亡しているため、孫Eと孫Fの2人が代襲者になります。よって相続人は母、子A、孫E、孫Fの4人になります。

(※)配偶者も代襲者にはなれないので、義父の死亡で相続が発生したとき、既に夫が死亡していた場合、配偶者は義父の財産を相続することはできません。

また、養子の連れ子で養子縁組をしていない子は被相続人の直系卑属ではなく代襲者にはなれませんので、この場合、養子縁組をしないと代襲相続することはできません。

代襲相続人の相続分

代襲者の相続分は、本来の相続人が相続するべきであった相続分となります。

上図ですと、代襲者となる孫Eと孫Fの相続分は、子Cが生きていたら相続するはずの相続分です。この場合、代襲者が2人いるので、2人で均等に分けることになります。

それぞれの相続分は次のとおりです。

母 1/2

子A 1/2×1/2=1/4

孫E 1/2×1/2×1/2=1/8

孫F 1/2×1/2×1/2=1/8

参照 用語集「法定相続人と法定相続分」